En cada momento hay algo que llama la atención de los medios de comunicación, algo que está caliente y que sirve para llenar diarios y redirigir la opinión pública. Según la forma en que se muestra la información, se crea opinión en ese público. Por ejemplo, hace unos meses era el drama de Siria. Hoy, cuando Hollande, Obama y Cameron han descartada intervenir militarmente (porque les dañaba ante su opinión pública, porque se encontraban con oposición política interna, y porque han entendido que ayudar a la resistencia es también ayudar a Al-Qaeda) pues ya no es noticia. Todo ello a pesar de que sigue siendo un drama humano o de que, según parece, Israel podría estar implicado en una explosión en una base militar siria hace apenas 24 horas.

Actualmente, la moda es hablar de burbujas. Últimamente te ha hablado de declaraciones sobre temas inmobiliarios y hoy lo hago sobre las cotizaciones en los mercados financieros. Cuando algunos avisan hoy sobre los riesgos de invertir en bolsa no es tanto por el simple hecho de que algunos índices bursátiles estén en máximos históricos como porque son muchos los mercados que, día a día desde hace varios años, han ido alejando su cotización de lo que acontece en el mundo y la economía real. Si definiéramos burbuja como el distanciamiento prologado y en gran magnitud del precio de un bien frente a la realidad que teóricamente lo sustenta/justifica, deberíamos obligatoriamente hablar de ese instrumento/experimento monetario creado para distorsionar la percepción de la realidad llamado Quantitative Easing (QE).

Yo llevo varios años hablando (criticando) sobre él. Hoy prefiero exponerte algunas opiniones relevantes. En las últimas semanas hemos oído comentarios alertando del riesgo de mantener dicho artificio monetario desde dentro de algunos de los principales bancos de inversión del mundo y también desde las principales gestoras de inversiones.

Yo llevo varios años hablando (criticando) sobre él. Hoy prefiero exponerte algunas opiniones relevantes. En las últimas semanas hemos oído comentarios alertando del riesgo de mantener dicho artificio monetario desde dentro de algunos de los principales bancos de inversión del mundo y también desde las principales gestoras de inversiones.

Larry Fink, CEO de Blackrock:

- FINK SAYS THERE ARE "REAL BUBBLE-LIKE MARKETS AGAIN"

- FINK SAYS IT'S "IMPERATIVE" THAT THE FED BEGIN TO TAPER

Bill Gross, co-CIO de PIMCO, estaba de acuerdo con Larry Fink y sugería una medida para reducir la peligrosidad en estos mercados "burbujeantes". Gross hablaba de algo que yo llevo años reclamando: que se obligue a subir los márgenes de garantías (margin call).

En cristiano: si yo hoy compro futuros de un índice bursátil por valor de €1000, no me obligan a abonar €1000 sino sólo aproximadamente un 8% (en concepto de garantías). Esto significa que yo podría, con mis €1000, invertir hasta €12.500 (poniendo mis €1000 como garantía). Ese apalancamiento brutal, que teníamos antes de la crisis y seguimos teniendo hoy, es tan fácil de corregir como exigir que las garantías sean, por ejemplo, del 40% en vez del 8%. Entonces, ¿por qué no lo hacen? Por dos motivos terroríficos. El primero, porque todo el sector financiero (y especialmente las plataformas bursátiles) verían bajar espectacularmente el número de operaciones que se cruzarían, o sea, menos comisiones. El segundo, porque la maquinaria va tan forzada, están asumiendo tanto riesgo PERMANENTEMENTE, que sólo con pasar del 8% al 15% de un día para otro quebraría el sistema. Los bancos mundiales tienen apalancamientos de 20 ó 30 veces su tamaño (algunos más), apuestan a crédito cantidades interplanetarias porque así los beneficios, y por extensión sus bonus, también son gigantescos. Hacerles hoy aumentar mucho las garantías haría que muchos no tuvieran dinero para hacerlo y que tuvieran que vender (cerrar) esas posiciones. Independientemente de si la cerraban con beneficio o pérdida acumulada, en el corto plazo se produciría una riada de ventas en todo lo cotizado, lo que les obligaría a todos a poner garantías adicionales, y se retroalimentaría este proceso. En fin, tras 5 añitos de milongas mediáticas, dinero fácil para los lobbies, y mucha mensajito ilusionante para la plebe, lo más básico y de sentido común para empezar a reducir el riesgo sistémico financiero sigue ahí sin tocarse, no sea que los poderosos ganen menos.

En cristiano: si yo hoy compro futuros de un índice bursátil por valor de €1000, no me obligan a abonar €1000 sino sólo aproximadamente un 8% (en concepto de garantías). Esto significa que yo podría, con mis €1000, invertir hasta €12.500 (poniendo mis €1000 como garantía). Ese apalancamiento brutal, que teníamos antes de la crisis y seguimos teniendo hoy, es tan fácil de corregir como exigir que las garantías sean, por ejemplo, del 40% en vez del 8%. Entonces, ¿por qué no lo hacen? Por dos motivos terroríficos. El primero, porque todo el sector financiero (y especialmente las plataformas bursátiles) verían bajar espectacularmente el número de operaciones que se cruzarían, o sea, menos comisiones. El segundo, porque la maquinaria va tan forzada, están asumiendo tanto riesgo PERMANENTEMENTE, que sólo con pasar del 8% al 15% de un día para otro quebraría el sistema. Los bancos mundiales tienen apalancamientos de 20 ó 30 veces su tamaño (algunos más), apuestan a crédito cantidades interplanetarias porque así los beneficios, y por extensión sus bonus, también son gigantescos. Hacerles hoy aumentar mucho las garantías haría que muchos no tuvieran dinero para hacerlo y que tuvieran que vender (cerrar) esas posiciones. Independientemente de si la cerraban con beneficio o pérdida acumulada, en el corto plazo se produciría una riada de ventas en todo lo cotizado, lo que les obligaría a todos a poner garantías adicionales, y se retroalimentaría este proceso. En fin, tras 5 añitos de milongas mediáticas, dinero fácil para los lobbies, y mucha mensajito ilusionante para la plebe, lo más básico y de sentido común para empezar a reducir el riesgo sistémico financiero sigue ahí sin tocarse, no sea que los poderosos ganen menos.

Paul Mortimer-Lee, de BNP: "The bigger the rally, the worse the sell-off will be" (Cuanto más suba [la bolsa], mayor será luego el desplome).

Apuesto a que todas estas opiniones y otras muchas de profesionales que dedican muchas horas de trabajo diarias a analizar esta realidad no te llegan, no te las cuentan. A ti te informan en el diario de la hora de cenar de cómo el Sr. De Guindos saca pecho de la reciente mejora de la economía española (aunque vengamos y todavía estemos en el inframundo), o al aneuronado Sr. Montoro, o al Sr. Botín diciendo que hay muchísimo dinero inversor soñando con poder entrar en España (esto lo dice alguien de la élite a cuya entidad el financieramente debilitado gobierno de España ha ayudado durante la crisis, a quien el BCE presta cantidades ingentes de dinero casi gratis, a quien el Banco de España a beneficiado "sugiriendo" una colusión sectorial de precios para que toda la banca pague menos por los depósitos). Así es muy fácil ser optimista.

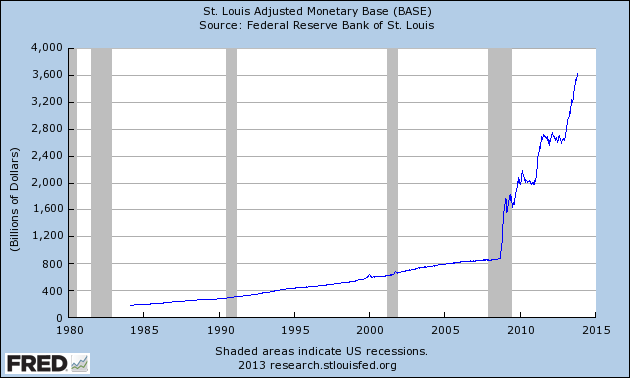

Sin embargo, hay de todo en la viña del Señor. El reciente co- Premio Nobel de economía Eugene Fama dijo hace poco lo siguiente sobre el posible "taper off" (reducción de los estímulos monetarios) de la Fed: "it's basically a neutral event... It's No Big Deal!" La Fed ha aumentado su balance (haciendo billetes nuevos) con la crisis de casi $1 Billón (Trillion para los americanos) a casi $4 Billones, y subiendo a velocidad meteórica. Y ese dinero ha ido básicamente a comprar activos financieros, es decir, a subir su precio a dedo. Es una barbaridad e injusticia conceptual multiplicada por mucho, dada la magnitud. Santelli, de la CNBC, alucinaba al oírle decir eso. Será que este hombre aspira a ser miembro de la Fed, cuyo requisito principal es vivir fuera de este planeta. Ya en 1970, Fama escribía sobre la eficiencia de los mercados, que, como punto teórica de partida está muy bien, pero sabiendo que no ocurre en el mundo real. Creer plenamente en la eficiencia de los mercados (cuando vemos empíricamente que algunos acceden antes a la información relevante que el resto o que las autoridades intervienen arbitrariamente en la formación de los precios) es como defender a capa y espada que, en la práctica, todos somos iguales ante la ley. Una utopía.

Yo, al Sr. Fama, le retaría a que, cuando la Fed empiece a reducir de verdad su balance, sus BILLONARIAS compras de activos (si realmente llega a hacerlo algún día), que actuara en consecuencia con sus teorías de laboratorio y pusiera todo su dinero en bolsa, bonos, divisas, etc. Si, como él dice, no afectará negativamente ni a los mercados ni a la economía, pues no tiene nada que temer.

Aunque hay muchas formas de observar este experimento monetario global, hoy elijo mostrártelo desde una de esas muchas barbaridades intuitivamente visibles: la masa monetaria artificialmente creada desde la Fed. La pregunta que tu neurona te hará es: si han metido todo ese dinero y sólo tenemos una recuperación moderada y no sostenible por sí sola (sin nuevas inyecciones adicionales periódicas), ¿seguro que esa es la solución? Por no hablar de los riesgos que esa política entraña y que llevas tiempo escuchando.

Aunque hay muchas formas de observar este experimento monetario global, hoy elijo mostrártelo desde una de esas muchas barbaridades intuitivamente visibles: la masa monetaria artificialmente creada desde la Fed. La pregunta que tu neurona te hará es: si han metido todo ese dinero y sólo tenemos una recuperación moderada y no sostenible por sí sola (sin nuevas inyecciones adicionales periódicas), ¿seguro que esa es la solución? Por no hablar de los riesgos que esa política entraña y que llevas tiempo escuchando.

No hay comentarios:

Publicar un comentario