Como ya te expliqué anteriormente, la caída del precio del crudo es sana en la medida en que viene generada por un aumento de la oferta (no por falta de demanda ni por la especulación bajista por intereses políticos), y si se produce de forma gradual (para impedir grandes rotos en una economía crecientemente endeudada).

Sobre el impacto de la caída del crudo en los proyectos energéticos de EEUU, normalmente con mucha deuda, hoy te doy algunos detalles en base a algunas estimaciones.

En EEUU, con el barril a $80, sólo el 2% del crudo y otros derivados estaría en pérdidas. A $60 sería el 18% de la producción la que tendría pérdidas. Hoy el barril West Texas está aproximadamente a $56. Aunque el 18% no es una gran proporción, en términos de economía, pasar a meter en pérdidas a un 18% de un sector no es poca cosa. Como ya se está viendo, las nueva solicitudes de licencia en esa actividad llevan meses desplomándose, con caídas anuales del orden del 40%.

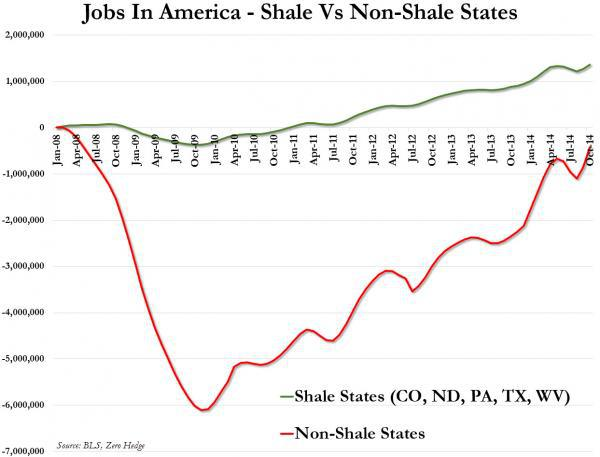

El efecto de la caída del crudo no es igual en todos los Estados. Los ocho Estados calificados como "oily eight" (Alaska, Wyoming,

Texas, Oklahoma, Louisiana, New Mexico, North Dakota y Colorado), los que han disfrutado de importantes inversiones en este sector en los últimos años, ven ahora amenazado su crecimiento. En los últimos tres años, el crecimiento del PIB de éstos 8 ha rondado el 4% mientras que el del resto de los 42 tendía al 1,7%. Como es lógico, la creación de empleo también ha sido especialmente positiva en esos Estados.

La caída del crudo no es un hecho aislado. Esta realidad tiene su reflejo en el resto de mercados de materias primas y también, al mover flujos de capitales, en el de divisas, bonos soberanos, etc. En ese sentido, el euro está siendo actualmente centro de atención en el mercado de divisas. La caída del crudo y de la actividad económica aumentan el riesgo de deflación en Europa.

La deflación es algo que todos los bancos centrales temen porque, con razón o sin ella, consideran que este castillo de naipes monetario que han creado se sostiene a base de inflación y no de deflación. La deflación tiende a aumentar el poder adquisitivo del dinero existente. Por el contrario, la inflación hace que la creciente deuda en que está basado nuestro sistema socioeconómico (desde que se abandonó el patrón oro y se permitió un exceso monetario continuo) sea más fácilmente pagable, al valer cada vez menos, en término reales, el valor de esa deuda. La inflación controlada (no muy alta) pretende ser, según algunas de estas convenientes teorías, la solución al endeudamiento. Lo malo de esta idea es que, en sus premisas, no contempla que a esa deuda que se intenta minimizar hoy se la añade sistemáticamente mucha más nueva. Se supone que esta teoría sería útil si se usara esa reducción de valor real de la deuda existente para ajustar las cuentas, para equilibrar los ingresos con los gastos, algo que Occidente apenas conoce en la práctica. Y es que es mucho más difícil ganar elecciones vendiendo ahorro que gasto público "oficialmente" para el pueblo (aunque sea ese ignorante pueblo quien tendrá que acabar pagando más impuestos para devolverlo).

Por todo ello, el BCE contempla alternativas para poder anunciar en enero su nuevo y gran programa de QE. Para ello, la reticente Alemania podría aceptar que los países cuyos bonos comprar el BCE aportaran más garantías al BCE. Esta característica es importante porque supone, conceptualmente, diferenciar entre la deuda de unos países del euro y otros, y uno de los objetivos de la compra de deuda soberana del BCE sería tender a equipararla. En cristiano, el BCE compraría deuda pública de diversos países europeos, como si todos fueran uno (¡quizás algún ingenuo en los mercados se lo crea!), mientras, por la puerta de atrás, la exigencia de garantías "nacionales" significa que los dirigentes europeos no se creen ese argumento.

En fin, este casino monetario actual que son los mercados financieros lo sostienen los bancos centrales (no la economía y cada vez menos los beneficios empresariales). Para ello, es fundamental que continúe la fe de los especuladores en que el resto de la manada seguirá como ñúes a esos proveedores de dinero fácil y subidas especulativas con aires de fundamento doctrinal y racionalidad económica (así parece que saben el terreno que pisan y por dónde nos llevan). Sobre todo esto (crudo, divisas y dinero fácil), David Stockman nos dejaba algunas reflexiones interesantes en un artículo reciente. Él nos recordaba que la viabilidad de muchos proyectos de crudo (fracking, arenas bituminosas, etc) está basada en que los bancos centrales llevan años haciendo subir artificialmente el precio de las materias primas (mayores ingresos para esos proyectos) y manteniendo tipos de interés casi a 0 (lo que ha permitido que se invirtiera con mucha deuda).

Termino con un dato. La semana pasada vimos otro récord bursátil: una ganancia de la bolsas americana del orden del 4,5% en dos sesiones no se veía desde hace tres años. Una vez más, la manada mediática buscaba explicaciones tontas: que si el crudo está rebotando, que si el rublo se está estabilizando y bla, bla, bla. La respuesta es más simple: había vencimientos de opciones y futuros trimestrales en la bolsa americana y europea, lo que implica que a todos esos inversores institucionales apalancados al alza hasta las trancas les convenía un cierre alcista. Está claro, entre la manda bursátil todavía impera el "no vayamos a hacernos daño".

¡Felices Navidades y próspero 2015!

SMART GESTION GLOBAL

No hay comentarios:

Publicar un comentario