Estos días hemos visto, una vez más, como la OCDE (Organización para la Cooperación y el Desarrollo Económico) rebajaba las perspectivas del crecimiento mundial para 2015 y 2016. Es normal, la mayoría de instituciones oficiales suelen rebajar los números a medida que se aproxima la realidad. Es como si alguien hubiera instaurado en el orden internacional que hay que vender permanentemente un espejismo optimista hasta que ya no se pueda más. Como premisas, lo potencialmente bueno está ahí para ser incluido en esa carta a los Reyes que son la proyecciones, mientras que lo potencialmente malo, alias riesgo, no existe hasta que casi te topas con él.

El hecho de que las economía mundiales lleven meses mostrando moderación en el crecimiento es especialmente importante en este momento. Lo es porque, tras aproximadamente 7 años de peligrosos experimentos monetarios extremos por parte de los banco centrales mundiales (ZIRP, QE e incluso NIRP), la Fed está intentando demostrar que esos experimentos han sido un éxito.

El hecho de que las economía mundiales lleven meses mostrando moderación en el crecimiento es especialmente importante en este momento. Lo es porque, tras aproximadamente 7 años de peligrosos experimentos monetarios extremos por parte de los banco centrales mundiales (ZIRP, QE e incluso NIRP), la Fed está intentando demostrar que esos experimentos han sido un éxito.

Muchas las variables económicas de empleo, inflación, inversión, etc siguen hoy siendo mediocres. Eso es aceptable al principio de una recuperación pero resulta cuestionable cuando estás ya al final del ciclo. Este ciclo de expansión económica es casi el más largo desde hace un siglo y en ningún momento la economía ha dado muestras de fortaleza suficiente como para permitir una normalización de las políticas monetarias ni fiscales. Es decir, la credibilidad de los bancos centrales, en general, y de la Fed, en particular, está en entredicho. Por ello, es de esperar que la Fed suba los tipos en su próxima reunión a mitad de diciembre. Una tímida subida de los tipos de interés, por ejemplo de 0,25% o de 0,50% no será muy relevante para la economía pero serviría para acallar temporalmente a los críticos con la Fed.

Como ya sabes, yo soy de los que cree que, tras alguna tímida subida de tipos, la Fed descubrirá y evidenciará que esto no funciona y tendrá que recular, perdiendo su credibilidad, la cual para mí perdió cuando decidió gobernar monetariamente para sus amigos y en contra y para riesgo de todos. Inflar burbujas no debería considerarse una política monetaria, no sirve para ayudar a la gente, aunque temporalmente sean muy divertidas, especialmente para sus privilegiados amigos que las disfrutan.

Como dato del camino recorrido por los bancos centrales en su experimento te diré: Desde la caída de Lehman Brother los bancos centrales planetarios han bajado los tipos unas 606 veces. Desde que cayó Bear Stearns han comprado activos (QE), lo cual no tiene nada que ver con su función monetaria de decidir el tipo de interés oficial del dinero, por valor de unos $12,4 billones ("trillions" para los americanos). La Fed lleva más tiempo con los tipos a 0% que nunca, incluyendo desde agosto de 1937 a septiembre de 1942. Como consecuencia de ese peligroso exceso monetario global, hay unos $6,3 billones (trillions) de deuda soberana que ofrecen a quien la compre hoy una rentabilidad inferior a 0%. Es decir, le pagas dinero a unos gobiernos más endeudados de lo que lo han estado jamás por prestarles tu dinero. Es surrealista. Además, los bonos soberanos que pagan menos del 1% rondan los $20 billones (trillions), que viene a ser casi una cuarta parte del PIB mundial.

A quien sí ha enriquecido claramente este experimento lo puedes ver con este gráfico.

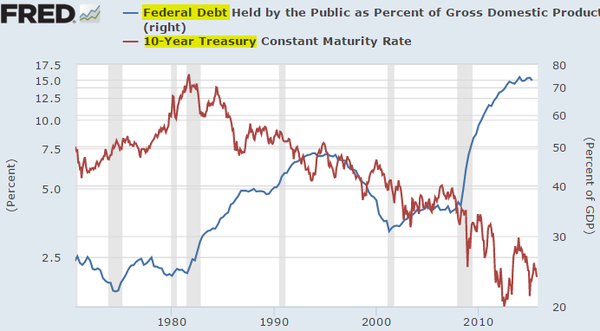

Ya sabes que los BCs han creado cantidades ingentes de dinero y las han metido a dedo en los mercados financieros, lo cual es injusto socialmente y peligroso, tanto por las burbujas y la inestabilidad financiera como por las distorsiones económicas que genera. Lo que quizás no tengas claro es el exceso cometido por los gobiernos. Este gráfico te puede dar una idea del alto coste sembrado, que no pagado, por esta mediocre e insana recuperación.

Así va hoy el PIB mundial. Juzga tú mismo.